Жаңа Салық кодексі бойынша, салықтан кімдер босатылды?

2018 жылдың бірінші қаңтарында күшіне енген салық кодексінде біршама жеңілдіктер қарастырылған. Бірінде талаптар күшейтілсе, бірінде керісінше, жұмсарыпты. Салық кодексіне енгізілген өзгерістер туралы informburo.kz жазды.

2018 жылдың бірінші қаңтарында күшіне енген салық кодексінде біршама жеңілдіктер қарастырылған. Бірінде талаптар күшейтілсе, бірінде керісінше, жұмсарыпты. Салық кодексіне енгізілген өзгерістер туралы informburo.kz жазды. 2008 жылы қабылданған Салық кодексі тоғыз жыл ішінде 16 рет өзгертіліп, 3 рет қайта жазылыпты. Әділет министрлігі Заңнама институтының статистикалық талдау деректеріне сүйенсек, 2009 жылдан бастап Салық кодексіне заңмен 130 өзгеріс пен толықтыру енгізілген екен.

Қоғам талабы өзгергенгендіктен биыл тағы жаңа Салық кодексі қабылданды.

Алдымен салық түрлерімен танысып алайық

Тікелей салықтар – тікелей табысқа немесе мүлікке салынады. Оларға мыналар жатады: мүлік, жер, табыс, әлеуметтік, көлік салықтары. Табыс салығы – заңды немесе жеке тұлғалардың табысына салынады.

Жанама салықтар – тауар бағасына салынған түрі. Оларға қосылған құн салығы мен акциз және кеден, баж салығы жатады.

Осы тұста 2018 жылға бір айлық есептік көрсеткіш (АЕК) 2405 теңге болғанын айта кеткен жөн. Ал, жалақының ең төменгі мөлшері – 28 284 теңге.

Жаңа Салық кодексіне өзгертулер биылғы 1 шілдеге дейін қарастырылады

Егер бизнестен, не басқадан ұтымды ұсыныстар түсіп жатса, ол осы белгіленген аралықта қабылданып, енгізілуі мүмкін. Бұл туралы Қаржы министрлігі Мемлекеттік кірістер комитетінің директоры Қайрат Жолмұхамбетов айтты.

– Енгізілген өзгерістерге келіспегендер салық органдарына хабарласа алады. Жаңа кодекстің ерекшелігі – әр ұйым өзіне қажетті ақпаратты соған қатысты тарауға кіріп біле алады. Заңның бәрін шолып шықпай-ақ, өзіне қажетті мәліметті алуына болады. Ескі салық кодексінде 798 бап болатын, қазір 773 баптан тұрады. Сонда 25 бапқа қысқартылып отыр, – дейді ол.

Жаңа салық кодексіндегі өзгерістерге түсінбей, салық төлеуші тарапынан қателік кетсе, Мемлекеттік кірістер комитетіне хат жолдай алады. Мұндай жағдайда арнайы мамандар тексере келе, қосылған өсімпұл мен айыппұлды алып тастайды.

Декларацияны 31 наурыздан кешіктірмей тапсыру керек

Жеке тұлғалардың кірістері, ҚР аумағындағы да, оның шегінен тыс жердегі де мүлкі туралы:

ҚР Парламентінің депутаттары;

Соттар;

Декларация тапсыру міндеті жүктелген жеке тұлғалар әр мекемеге берілген мерзім ішінде тапсырып үлгеруі керек.

Салықтық шегерімдер туралы жеке тарау қарастырылған

Онда салықтық шегерімдердің түрлерін, оларды қолдану тәртібін және растайтын құжаттар көрсетілген.

Мәселен, 2018 жылғы 1 қаңтардан бастап келесі салық жеңілдіктері белгіленді.

Міндетті зейнетақы жарналары түріндегі салықтық шегерім (төлеп жүрген салықтан азайтылған мөлшер);

Зейнетақы төлемдері және жинақтаушы сақтандыру шарттары бойынша салықтық шегерім;

Стандартты салықтық шегерімдер (12 ең төменгі жалақы мөлшерінде, Ұлы Отан соғысына қатысушыларына, мүгедектерге, мүгедек балалардың ата-аналарына және т.б. жалпы сомасының жылда шекті мөлшері ең төмен жалақының 75 еселенген мөлшерінен аспауға тиіс.

Мысалы, ата-ана қамқорлығынсыз қалған жетім балаларды асырап алғандардың табысынан бір жылда ең төменгі жалақының 75 еселенген мөлшері азайтылады. Бір жылда табатын табысынан 10 пайыз зейнетақы жарнасы, 12 жалақының ең төменгі мөлшері, 75 жалақының ең төменгі мөлшері азайтылады.

Демек, бір жылда 2 млн табыс табатын болса, зейнетақы жарнасы ретінде 10 пайызын шегереміз. Сонда 1 800 000 теңгеден 339 408 теңгені, 2 121 300 теңгені азайтамыз. Есептеп көрсеңіз, тапқан табысыңыз мүлдем жоқ болып шықты. Сол себепті жеке табыс салығын төлемейсіз.

Ескере кететін тұс: егер тапқан табысыңыздан белгілі бір мөлшер қалған болса, 10 пайыз жеке табыс салығын төлейсіз.

Ерікті зейнетақы жарналары бойынша салықтық шегерім;

Сыйақылар бойынша салықтық шегерім;

Медицинаға арналған салықтық шегерімді қамтиды. Мысалы, сіз ағзаңызды тексерту үшін УДЗ (ультрадыбыстық зерттеуден) 2000 теңгеге өтсеңіз, түбіртегіңізді жұмыс орныңыздағы бухгалтерге алып келіңіз. Сол кезде сізден алынатын жеке табыс салығы азайтылатын болады. 100 мың теңге айлық алсаңыз, 10 пайыз зейнетақы жарнасы, бір жалақының ең төменгі мөлшері азайтылады.

Сонда 61 816 теңгеден медициналық көмек көрсетілгендегі төлем алынады. Сонда 59816 теңгеден ғана 10 пайыз жеке табыс салығы алынады. Бұл тұсы медициналық қызметке қатысты екені белгілі болып тұр.

Салықтық шегерім туралы тереңірек білу үшін Салық кодексі мұқият танысып шығуды қажет етеді

Ипотека алғандарға салықтық шегерім жасалады

– Тұрғын үй құрылысы жинақ банктерінен ипотекаға тұрғын үй алғандар салықтан босатылмайды, тек салығы азайтылады. Жеке тұлғаның табысы сыйақы сомасына азайтылады. Мысалы, ипотека алған тұлғаның табысы 100 мың теңге деп алатын болсақ, 10 пайызы зейнетақы жарнасына кетеді, бір жалақының төменгі мөлшері жеке табыстан азайтылады. Бұл жердегі зейнетақы жарнасы да, бір жалақының төменгі мөлшері де (28 284 теңге) салық шегерімі болып тұр. Сонда 61 716 теңге шығады. Одан сыйақы сомасы алынып тасталады. Оны 2000 теңге деп алайық. 59 716 теңге табыс сомасынан 5971,6 теңге мөлшерінде жеке табыс салығы алынатын болады. Ойланып қарасаңыз, шегерімдер арқылы жеке табыс салығы азайтылып отыр, – дейді Қайрат Жолмұхамбетов.

Оған қол жеткізу үшін мына құжаттарды тапсыруы керек:

Тұрғын үй құрылысы жинақ банкімен жасалған ипотекалық тұрғын үй қарызы шарты;

Сыйақы сомалары бөліп көрсетілген ипотекалық тұрғын үй қарызын өтеу кестесі;

Осындай қарыз бойынша сыйақының төленгенін растайтын құжат.

Егер салық төлеуші салық органының түсіндіруі бойынша әрекет етіп, оның соңында сол позиция өзгеріп кеткен болса, айыппұл, өсімпұл қолданылмайды

Тұрғын үй жинақ банкінде ғана емес, сонымен қатар басқа банктерден алынған ипотекалық тұрғын үй заемдары бойынша сыйақы жеке табыс салығын төлегенде табысынан алынып тасталады. Бірақ, бұл өзгеріс жалпыға бірдей декларация кезінен 2020 жылғы 1 қаңтардан бастап енеді. Сонда аз мөлшерде жеке табыс салығын төлейтін боласыз.

Электронды сауда. Талапты орындағандарға ғана салық азайтылады

Елімізде электронды сауда-саттық енді ғана қарқын алып келе жатқыр. Соңғы он жылда әлемдік технологиялар қоғамға ендеп кіре бастады. Ғаламтор арқылы тауарларды сатып алатындардың қатары көбейді.

Енді сіздің сұранысыңызды жүзеге асырып отырғандарға біршама жеңілдіктер қарастырылып отыр. Атап айтқанда, заңды тұлғалар – корпоративтік табыс салығын, ал жеке кәсіпкерлер жеке табыс салығын төлеуден босатылады. Оған қалай қол жеткізуге болады?

Ол үшін:

Тауарларды өткізу жөніндегі мәмілелер электрондық нысанда рәсімделуі тиіс;

Тауарлар үшін ақы төлеу қолма-қол емес, төлем түрінде жүргізіледі

Тауарларды сатып алушыға жеткізетін қызметі болуы керек. Мысалы, арнайы қызметкерлері болса, немесе жүктерді тасымалдайтын курьерлік, пошталық қызметті жүзеге асыратын тұлғалармен шарт жасасуы қажет.

Уақтылы салық органына тіркеліп, тіркеу нөмірін алады. Содан кейін салық төлеуші ретінде қызметтің басталғаны немесе тоқтатылғаны туралы хабарлама беруі қажет.

Электрондық сауда кезінде тауарларды жөнелтуді, тасымалдауды, жеткізу мерзімін салық органы бекітеді. Осы талаптар сақталғанда ғана салық төлемі 100%-ға төмендетіледі. Яғни, қызметін интернет арқылы жүргізетін кәсіпкерлер салық түрлерін төлеуден толығымен босатылады.

Сонымен қатар, жылдық жиынтық кірістің кемінде 90 пайызы электронды саудадан түсу керектігіне де мән берген жөн. Осы шарт орындалмаған жағдайда салық төлеушінің атап өткен жеңілдіктерді қолдануға құқы жоқ.

Демек, талаптардың біреуі жүзеге аспаса, салық мөлшері азайтылмайды. Мысалы, бір жылда 1 млн табыс тапсаңыз, 900 мың теңгесі таза электронды саудадан түссе ғана корпоративті табыс салығы мен жеке табыс салығын төлемейсіз.

Ал егер 1 миллионның 700 мың теңгесі ғана электронды саудадан түскен кіріс болса, жеңілдік қарастырылмайды. Сонымен қатар мекеме балансында тұрған компьютерді сататын болса, салықтан босатылмайды.

Ұлы Жібек жолының бойында жатқан ел үшін дүниежүзілік интернет-саудадан тыс қалу кешірілмейтін қате болар еді

ЭШФ (электронды шот фактура) деген не?

– Тіркелген салық төлеуші заңды тұлға болса, күнделікті жасалынған мәмілелерді тоқсан сайын тапсырып отырады. Ал, жеке кәсіпкерлер жыл сайын электронды шот фактураны (ЭШФ) беру арқылы ақпаратты ұсынады.

Егер ЭШФ-ны салық төлеуші компьютер арқылы шығарып алса, Мемлекеттік кіріс комитетіне ақпаратты ұсынбаса да болады. Қандай бағдарламаларды орнатуы керек екенін білгіңіз келсе, арнайы сілтемеге кірсеңіз болады, – дейді Қайрат Жолмұхамбетов. Бұл сілтемелермен осы мақаланың соңында таныса аласыз.

Пәтерді жалға беретіндер патент ашса, 1 пайыз мөлшерінде ғана салық төлейді

– Үйін жалға беріп отырған тұлғаға тіркелмесе де болады. Ондай жағдайда жеке табыстан 10 пайыз аударылады. Салық кодексіне сәйкес, пәтерін жалға беру үшін жеке кәсіпкер ретінде тіркелуіне де болады. Пәтерді жалға беретін тұлға патент ашқан жағдайда, 1 пайыз мөлшерінде салық төлейді. Былтыр 2 пайыз болатын. Ал, оңайлатылған декларация бойынша 3 пайыз мөлшерінде салық салынады. Заңды тұлғалар мен жеке кәсіпкерлер үшін табыс мөлшері жылына 100 млн теңге болса, жұмысшылар саны 30 адамнан аспаса ғана қолдана алады, – дейді Қайрат Жолмұхамбетов.

– Патенттен әлеуметтік салық алынып тасталды. Сауда саласындағы қызмет түрлерін жүзеге асыратын тұлғалар үшін 2 пайыз мөлшеріндегі мөлшерлеме сақталды. Бұл ретте осындай салық төлеушілермен қолма-қол есепсіз жолмен алынған табыстар 1 пайыз салық салынады. Ол үшін осындай салықтарды бөлу арқылы салық тізілімі жүргізілетін болады. 2020 жылдан бастап қызмет түрлері бойынша қосымша шектеулер енгізіледі, – дейді.

Қанша салық төлейтініңізді осы жолмен, тағы мемлекеттік кірістер комитетінің сайты арқылы білуге болады

Пәтер сатсаңыз, мүлік салығы алушы мен сатушыға енді оңай бөлінеді

– Салық органдары есептеген салықты пәтердің орналасқан мекен жайы бойынша есепті салықтық кезеңнен кейінгі жылдың 1 шілдесіне дейін кешіктірмей төлеп қоюы керек. Мысалы, 2017 жылдың мүлік салығын 2018 жылдың 1 шілдесіне дейін кешіктірмей төлегені дұрыс, – дейді Қайрат Жолмұхамбетов.

– Мысал келтірер болсақ, 2017 жылдың 1 шілдесінде мүлік салығын төлеп қойдыңыз. Тамыз айында үйіңізді сатсаңыз, салық органдарына барып, төлеген ақшасын қайтарып алуға баратын еді. Осындай жағдайды болдырмау үшін өзгеріс енгізілді. Енді 2018 жылдың 1 қаңтарына дейін ескеріледі, – дейді ол.

Егер салықтық кезең ішінде салық салу объектісі меншік құқығында он екі айдан аз болса, төленуге жататын мүлік салығының мөлшері Салық кодексінің 532 бабының 2 тармағына сәйкес айқындалады.

Соны он екіге бөліп, меншік құқығында болған айларының санына көбейту арқылы есептей аласыз. Бұл жерде пәтерді сатып алған ай мен сатқан кездегі мерзім жөнінде айтып отырмыз. Айта кететін жәйт, мүлік салығын меншік құқығына ие болған сәттен бастап төлеуіңіз керек.

Енді шығын ескеріледі

Жаңа заң бойынша тағы бір ерекшелік – тіркелген шегерім негізіндегі жаңа арнаулы салық режимі енгізілді. Дәлірек айтсақ, кірістер мен шығыстар режимі. Салық таза тапқан табысына ғана салық салынады. Шекті табыс және жұмысшылардың шекті санының мөлшерлері тиісінше 300 млн теңге және 50 адам.

Бұл жаңа салық режимі бойынша жылдық жиынтық табыс сомасынан 30 пайыз мөлшерінде қосымша тіркелген шегерім қарастырылған. Қосымша шегерімді қолдану кезінде шегерімге апарылатын шығыстардың жалпы сомасы, қосымшаларды қоса алғанда, жылдық жиынтық табыстың 70 пайызынан аспау керек. Еңбекақыны төлеу қорының 100 пайызы мөлшерінде салық салынатын табысты төмендету бойынша норма (ұқсас мөлшерде қолданылатын еңбекақы қорының мөлшеріндегі шегерімнен басқа) қарастырылған.

Қандай жағдайда жеке кәсіпкерлер міндетті түрде мемлекеттік тіркеуден өтуі тиіс

Егер жалдамалы жұмысшылардың еңбегiн тұрақты түрде пайдаланса, екіншіден, жылдық кірісі ең төмен жалақының 12 еселенген мөлшерiнен асса. Биылға белгіленген ең төменгі жалақы – 28 284 теңгені 12-ге көбейтсек, 339 408 теңге болады. Яғни, жеке кәсіпкер жылдық кірісі осы сомадан аспаса, салыққа тіркелмей-ақ қызметін жасай беруіне болады.

Өзіңіздің шағын және орта бизнесіңіз бар болса, 2020 жылдан бастап төленбеген салықтарды төлеу туралы талап қою мерзімі 5 жылдан 3 жылға қысқартылады, ал басқалары үшін 5 жыл болады. Бұрын төленген салық сомалары қайта қаралып, қосымша есептеледі.

Қандай кәсіпкерге тіркелмеуге болады?

Мынадай кірістерді алған кезде дара кәсіпкер ретінде тіркелмеуге құқылы:

Мүліктік кіріс;

ҚР шегінен тыс жердегі көздерден түсетін кірістер;

ҚР еңбек заңнамасына сәйкес салық агенттері болып табылмайтын тұлғалардан кірістер алатын үй қызметшілерінің кірістері;

ҚР тіркелген шет мемлекеттің дипломатиялық және оларға теңестірілген өкілдіктерімен, шет мемлекеттің консулдық мекемелерімен жасалған еңбек шарттары (келісімшарттары) және азаматтық-құқықтық сипаттағы шарттар бойынша кірістері;

ҚР бекіткен халықаралық шарттарға сәйкес төлем көзінен жеке табыс салығын есептеу, ұстап қалу және аудару жөніндегі міндеттемеден босатылғандар;

Халықаралық және мемлекеттік ұйымдармен, шетелдік және қазақстандық үкіметтік емес қоғамдық ұйымдармен, қорлармен жасалған еңбек шарттары (келісімшарттары) болса ҚР азаматтарының кірістері;

Резиденттің (бір мемлекетте ұдайы тұратын екінші бір елдің адамы) кірістері;

"Медиация туралы" ҚР Заңына сәйкес кәсіпқойларын қоспағанда, медиаторлардың салық агенттері болып табылмайтын тұлғалардан алған кірістері;

Есепке алынған жеке қосалқы шаруашылықтан түсетін, салық салуға жататын, жеке қосалқы шаруашылықпен айналысатын тұлғаның салық агентіне анық емес мәліметтер ұсынуына байланысты төлем көзінен жеке табыс салығын ұстап қалу жүргізілмеген кірістер.

Егер сатушы сайтта көрсетілгенге сәйкес келмейтін тауар жеткізген болса, сатып алушылардың да мүдделері қорғалады

Егер сатушы сайтта көрсетілгенге сәйкес келмейтін тауар жеткізген болса, сатып алушылардың да мүдделері қорғалады / ҚР Ұлттық экономика министрлігінің графикасы негізінде жасалынды

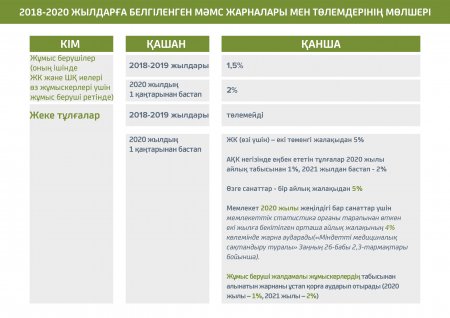

Үшінші топтағы мүгедектер 2017 жылдан бастап меншігіндегі барлық мүліктің жалпы құнынан 1500 АЕК (айлық есептік көрсеткіш) еселенген мөлшері шегінде мүлік салығынан босатылғанынан хабардарсыздар.

"2020 жылдан бастап жалпылама декларация қабылданады",- дейді Қайрат Жолмұхамбетов

Жаңа Салық кодексімен танысам десеңіздер, міне, сілтемесі.

Салық төлемін түсінбей жатқан болсаңыз, 1414 бірыңғай байланыс орталығына хабарласыңыз. Қоңырау шалу тегін екенін еске түсіре кетейін.